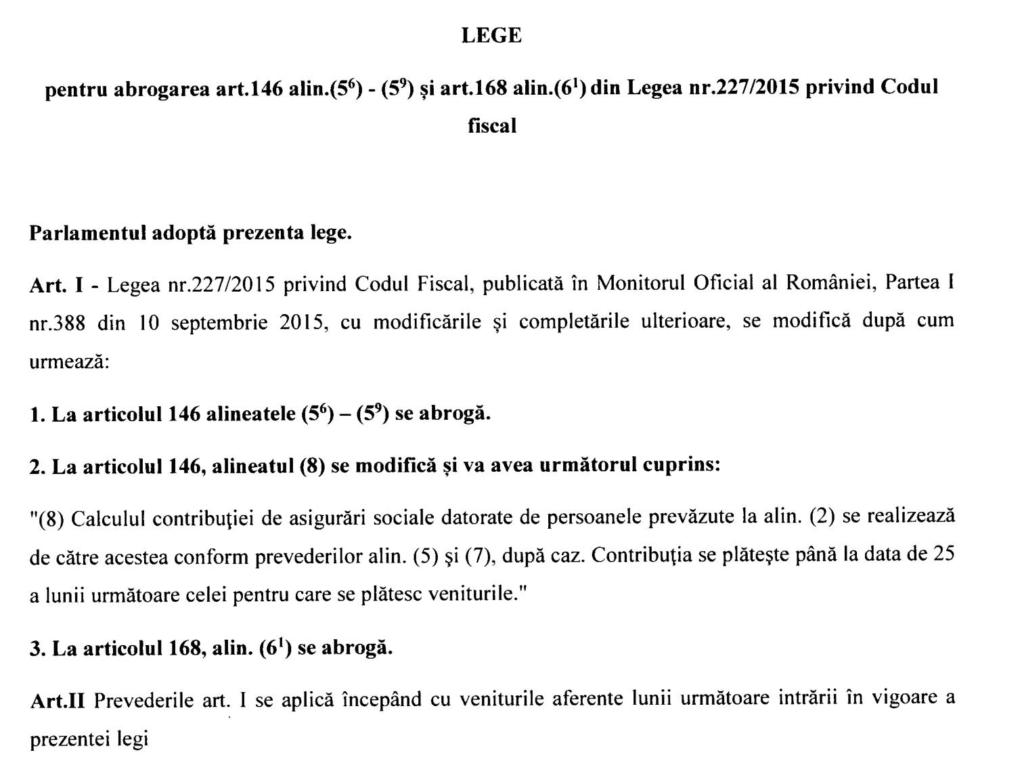

Pe 18 noiembrie 2024, a fost înregistrată la Senat o propunere legislativă care vizează eliminarea unor prevederi esențiale din Codul Fiscal, referitoare la contribuțiile de asigurări sociale (CAS) și contribuțiile de asigurări sociale de sănătate (CASS). Aceste schimbări au potențialul de a simplifica legislația fiscală, dar ridică și întrebări legate de impactul asupra angajaților și angajatorilor.

Modificările propuse

1. Abrogarea art. 146 alin. (5^6)–(5^9)

În prezent, prevederile art. 146 alin. (5^6)–(5^9) stabilesc că:

- CAS minim datorat: Contribuția de asigurări sociale (CAS) pentru salariații cu normă parțială sau cu venituri mai mici decat salariul minim brut pe țară , nu poate fi mai mică decât contribuția aferentă salariului minim brut pe țară, indiferent de venitul efectiv obținut.

- Excepții: Există categorii scutite de această regulă, cum ar fi elevii, studenții, persoanele cu dizabilități, pensionarii sau cei cu mai multe contracte de muncă.

Propunerea legislativă: Aceste dispoziții vor fi abrogate. Eliminarea lor înseamnă că salariații cu normă parțială nu vor mai fi obligați să achite CAS calculat la nivelul salariului minim brut pe economie.

2. Modificarea art. 146 alin. (8)

Textul actual prevede că:

„Calculul contribuției de asigurări sociale datorate de persoanele fizice se face conform alin. (5), (5^6)–(5^8) și (7), după caz.”

Propunerea:

Noua formă a alin. (8) elimină trimiterea la alin. (5^6)–(5^8). În urma modificării, textul va rămâne:

„Calculul contribuției de asigurări sociale datorate de persoanele fizice se face conform alin. (5) și (7), după caz.”

Ce prevăd alin. (5) și (7) din art. 146, păstrate în formă nemodificată?

Art. 146 alin. (5)

Acest alineat stabilește modul general de calcul al CAS:

- CAS se calculează prin aplicarea cotei corespunzătoare asupra bazei lunare de calcul.

- Baza de calcul: Veniturile brute realizate din salarii sau asimilate salariilor.

Astfel, CAS este calculat proporțional cu venitul efectiv realizat de angajat, fără alte constrângeri sau plafoane minime, în absența alin. (5^6)-(5^8).

Art. 146 alin. (7)

Acest alineat reglementează obligațiile angajatorului:

- CAS datorat de persoanele fizice este calculat, reținut și virat de către angajator sau de către plătitorul de venit, după caz.

- Termenul-limită pentru plată este data de 25 a lunii următoare celei în care au fost plătite veniturile.

3. Abrogarea art. 168 alin. (6^1)

Prevederile alin. (6^1) extind aplicarea regulii de la alin. (5^6)–(5^9) (din art. 146) și asupra contribuției de asigurări sociale de sănătate (CASS).

Propunerea legislativă:

Eliminarea alin. (6^1) înseamnă că nu se va mai aplica plafonul minim pentru contribuțiile de sănătate, similar cu schimbările pentru CAS.

Impactul modificărilor asupra legislației fiscale

Pentru angajatori

- Reducerea costurilor fiscale: Angajatorii nu vor mai fi obligați să acopere diferențele dintre CAS calculat la salariul efectiv și CAS aferent salariului minim brut.

- Simplificarea administrativă: Eliminarea unor excepții și a cerinței de verificare a documentelor justificative reduce povara administrativă.

Pentru salariați

- Flexibilitate pentru contractele part-time: Angajații cu normă parțială sau cu venituri mai mici decat salariul minim brut pe țară vor plăti CAS calculat proporțional cu venitul lor real, fără să fie obligați să achite contribuții pentru salariul minim.

- Impact asupra drepturilor sociale: Contribuțiile mai mici ar putea afecta în viitor valoarea pensiei și accesul la servicii de sănătate.