Impozitul special pe bunurile imobile și mobile de valoare mare reprezintă o obligație fiscală introdusă pentru contribuabilii care dețin anumite bunuri de mare valoare, precum clădiri rezidențiale sau autoturisme. Această obligație se aplică pentru întregul an fiscal, conform art. 500^1 din Codul Fiscal, cu modificările și completările ulterioare.

Cine datorează acest impozit?

Contribuabilii obligați să calculeze și să declare acest impozit sunt:

- Persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, dețin:

- Clădiri rezidențiale situate în România;

- A căror valoare impozabilă, calculată conform art. 457 din Codul Fiscal, depășește 2.500.000 lei.

- Termen: Până la 30 septembrie inclusiv a anului fiscal curent.

- Persoanele fizice și juridice care au în proprietate:

- Autoturisme înmatriculate în România;

- A căror valoare de achiziție depășește 375.000 lei.

- Termen: Până la 31 decembrie inclusiv a anului fiscal curent.

Baza legală pentru aceste obligații este art. 500^3 alin (1)-(2) din Legea nr. 227/2015 privind Codul Fiscal.

Cum se declară impozitul special?

Declararea impozitului special pe bunurile imobile și mobile de valoare mare se realizează prin completarea și transmiterea formularului 216 „Declarație privind impozitul special pe bunurile imobile și mobile de valoare mare”, aprobat prin O.P.A.N.A.F. nr. 3738/2024.

Formularul 216 poate fi completat în format electronic, folosind programul de asistență pus la dispoziție gratuit pe site-ul ANAF: https://static.anaf.ro/static/10/Anaf/Declaratii_R/216.html

Rectificarea Declarației 216

Dacă informațiile declarate inițial sunt eronate, formularul poate fi corectat prin depunerea unei declarații rectificative. Aceasta se completează integral, inclusiv cu datele care nu diferă față de declarația inițială, iar caseta specială pentru declarații rectificative se bifează corespunzător.

Exemple de calcul al impozitului

Cazul 1: Clădire rezidențială

O persoană fizică deține, la data de 31 decembrie 2023, o clădire rezidențială în Brașov, cu o valoare impozabilă de 7.000.000 lei.

- Plafon neimpozabil: 2.500.000 lei

- Baza de impozitare: (7.000.000 lei – 2.500.000 lei) x 100% = 4.500.000 lei

- Impozitul datorat: 0,3% x 4.500.000 lei = 13.500 lei

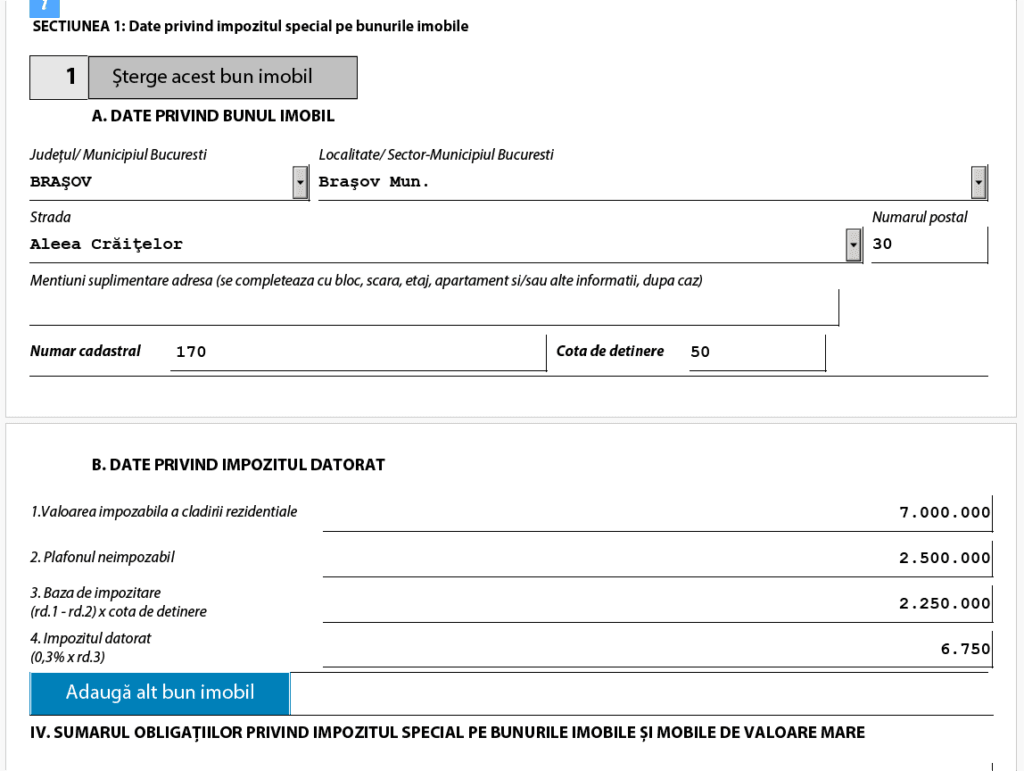

Cazul 2: Clădire în proprietate comună

Două persoane dețin împreună (50% fiecare) o clădire cu o valoare impozabilă de 7.000.000 lei.

- Plafon neimpozabil: 2.500.000 lei

- Baza de impozitare: (7.000.000 lei – 2.500.000 lei) x 50% = 2.250.000 lei

- Impozitul datorat: 0,3% x 2.250.000 lei = 6.750 lei

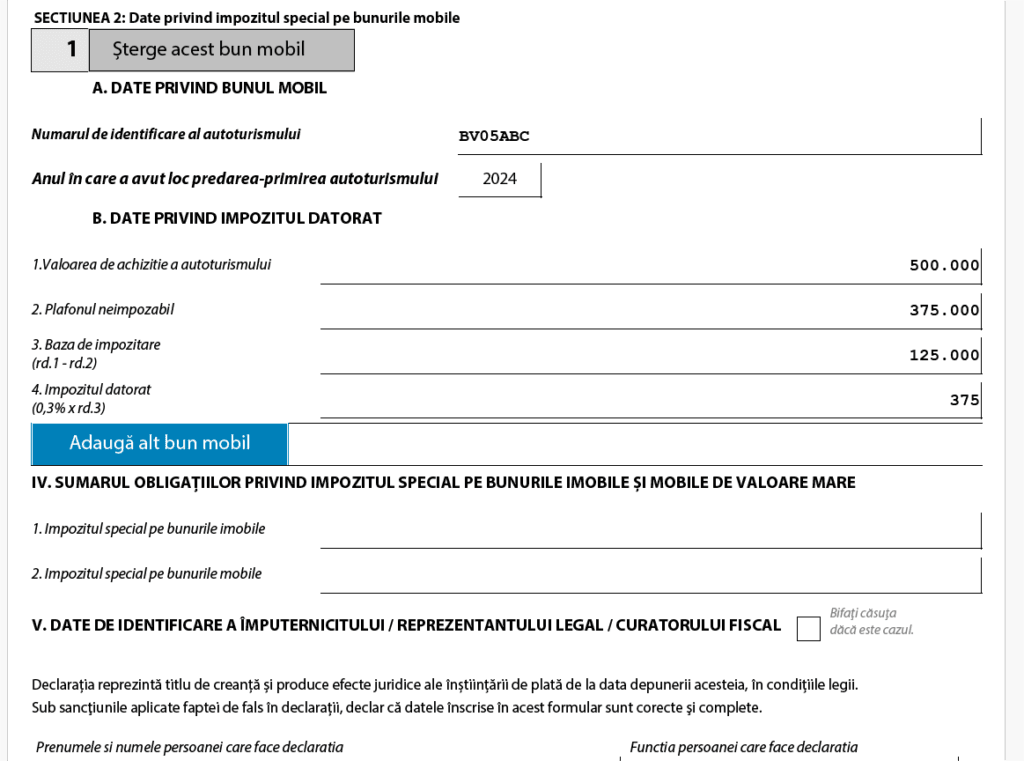

Cazul 3: Autoturism de valoare mare

O persoană fizică achizițonează un autoturism în mai 2024, cu o valoare de 500.000 lei.

- Plafon neimpozabil: 375.000 lei

- Baza de impozitare: 500.000 lei – 375.000 lei = 125.000 lei

- Impozitul datorat: 0,3% x 125.000 lei = 375 lei

Cazul 4: Autoturism al unei persoane juridice

O persoană juridică achizițonează un autoturism în octombrie 2023, cu o valoare de 700.000 lei.

Persoana juridică datorează impozitul special pe bunurile imobile şi mobile de valoare mare pentru 4 ani reprezentand fracțiunea de ani rămasă până la împlinirea perioadei de 5 ani de la data la care a avut loc predarea -primirea autoturismului 2023.

- Plafon neimpozabil: 375.000 lei

- Baza de impozitare: 700.000 lei – 375.000 lei = 325.000 lei

- Impozitul datorat: 0,3% x 325.000 lei = 975 lei

Plata impozitului

Impozitul special pe bunurile imobile și mobile de valoare mare se plătește la bugetul de stat în următoarele termene:

- Până la 30 septembrie pentru clădirile rezidențiale de valoare mare;

- Până la 31 decembrie pentru autoturismele de valoare mare.

Conturi bugetare pentru plata impozitului:

- 20A070601: Impozit special pe bunurile imobile;

- 20A070602: Impozit special pe bunurile mobile.

Codurile IBAN pot fi consultate pe portalul ANAF: https://www.anaf.ro/anaf/internet/ANAF/asistenta_contribuabili/plata_oblig_fiscale/coduri_iban

Declararea și plata impozitului special pe bunurile imobile și mobile de valoare mare reprezintă o obligație fiscală importantă pentru contribuabilii care dețin clădiri sau autoturisme de valoare ridicată. Pentru a evita penalitățile, este esențial ca formularul 216 să fie completat corect și depus în termenele prevăzute de lege.

Pentru mai mullte informații , accesați articolul disponibil la link-ul Impozitul Special Pe Bunurile Imobile Si Mobile De Valoare Mare.